1. De Ce Este Necesară o Asigurare Privată de Sănătate

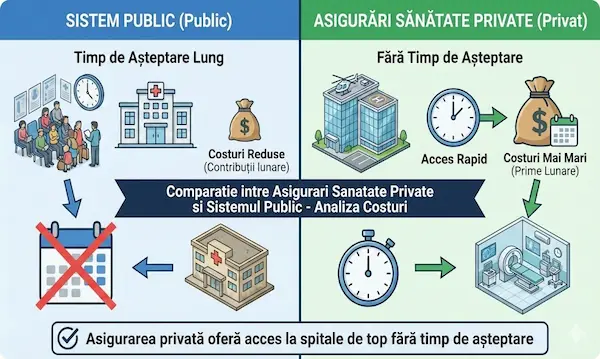

Sistemul public de sănătate din România, deși gratuit pentru asigurați, prezintă limitări cunoscute: liste de așteptare lungi, acces dificil la specialiști și dotări insuficiente. O asigurare privată de sănătate completează sistemul public, oferind:

- Acces imediat la medici specialiști din rețele private, fără trimitere de la medicul de familie.

- Programări în aceeați zi sau a doua zi, nu în săptămâni sau luni.

- Camere individuale la spitalizare, servicii de calitate superioară.

- Acoperire pentru investigații de înaltă performanță (RMN, CT, PET-CT).

Pentru o protecție completă în deplasări externe, combinați asigurarea de sănătate cu o asigurare medicală de călătorie.

2. Tipuri de Asigurări Private de Sănătate

Piața din România oferă mai multe variante, adaptate diferitelor bugete și nevoi:

A. Asigurarea de Sănătate Individuală

Polița personală, încheiată de o persoană fizică. Acoperă consulturi, analize, imagistică și spitalizare la clinici private partenere. Prima lunară variază în funcție de vârstă și pachetul ales.

B. Asigurarea de Grup (Corporate)

Oferită de angajatori ca beneficiu salarial. Costul per persoană este mai mic față de polița individuală, datorită volumului. Este deductibilă fiscal pentru angajator și neimpozabilă pentru angajat (în limitele Codului Fiscal).

C. Abonamentul Medical vs. Polița de Asigurare

Există o distincție importantă pe piața românească:

| Caracteristică | Abonament Medical | Asigurare Privată |

|---|---|---|

| Funcționare | Acces la servicii incluse în pachet (ca abonamentul la sală). | Rambursare sau plată directă a cheltuielilor medicale. |

| Spitalizare | Limitată sau exclusă. | Inclusă (până la suma asigurată). |

| Rețea | Fixă (clinicile operatorului). | Mai largă (multiple clinici partenere). |

| Cost | Mai mic (50-200 RON/lună). | Mai mare (150-500 RON/lună). |

3. Ce Acoperă o Poliță Completă de Sănătate

Un pachet premium de asigurare privată de sănătate include de regulă:

- Consultații ambulatorii: Medici de familie și specialiști, fără liste de așteptare.

- Investigații paraclinice: Analize de sânge, radiografii, ecografii, RMN, CT.

- Spitalizare: Intervenții chirurgicale elective, terapie intensivă, cameră individuală.

- Stomatologie: Inclus în unele pachete (detartraj, plombe, radiografii dentare).

- Medicamentele prescrise: Rambursare parțială sau completă conform listei asigurătorului.

- Maternitate: Unele polițe acoperă nașterile și controalele prenatale.

4. Beneficii Fiscale: Deductibilitatea Asigurării de Sănătate

Primele plătite pentru asigurările voluntare de sănătate beneficiază de deductibilitate fiscală în România:

- Persoane fizice (angajați): Primele sunt deductibile din impozitul pe venit, în limita stabilită de Codul Fiscal.

- Angajatori: Costul asigurării de grup este cheltuială deductibilă pentru firmă, iar beneficiul nu se impozitează în totalitate pentru angajat (în limite legale).

Consultați un consultant fiscal pentru optimizarea concretă în funcție de situația dumneavoastră specifică.

5. Cum Alegi Asigurarea de Sănătate Potrivită

Criteriile de selecție diferă în funcție de profilul asiguratului:

- Rețeaua de clinici: Verificați dacă există clinici partenere aproape de domiciliu și la locul de muncă.

- Acoperirea pentru spitalizare: Esențială dacă aveți afecțiuni cronice sau planificați intervenții.

- Boli preexistente: Unii asigurători exclud afecțiunile diagnosticate anterior datei poliței. Citiți condițiile cu atenție.

- Franșiza: O franșiză mai mare reduce prima lunară, dar crește costul personal la fiecare vizită.

- Plafoanele anuale: Suma maximă pe care asigurătorul o plătește per an. Cu cât mai mare, cu atât mai bun.

6. Asigurarea de Sănătate pentru Copii și Familie

Polițele de familie sunt mai economice decât polițele individuale cumulate. Copiii beneficiază de prime mai mici datorită riscului medical redus, iar pachetele familiale includ adesea pediatrie, vaccinuri și consultații de rutină fără costuri suplimentare.

Este recomandat să adăugați copilul la poliță din primele luni de viață, înainte de apariția oricărei afecțiuni care ar putea fi considerată preexistentă.

7. Excluderi Comune la Asigurările de Sănătate

Înainte de semnarea contractului, verificați excluderile. De regulă nu sunt acoperite:

- Afecțiunile preexistente diagnosticate anterior datei poliței (fără declarare și clauze speciale).

- Tratamentele cosmetice sau chirurgia estetică fără indicație medicală.

- Tratamentele experimentale sau neomologate.

- Consecințele consumului de alcool, droguri sau autovătămarea.

- Boli cu transmitere sexuală (variabil, în funcție de asigurător).

8. Întrebări Frecvente despre Asigurare de Sănătate (FAQ)

Ce este o asigurare privată de sănătate și cum funcționează?

Este un contract prin care asigurătorul acoperă cheltuielile medicale la clinici private partenere. Fie se plătesc direct serviciile (decontare directă), fie primiți rambursare după prezentarea chitanțelor, în funcție de tipul de poliță ales.

Cât costă o asigurare privată de sănătate?

Costul variază între 50 și 500 RON/lună per persoană, în funcție de vârstă, tipul de acoperire (ambulatoriu vs. spitalizare), rețeaua medicală inclusă și franșiza aleasă. Pachetele de grup corporate sunt mai accesibile.

Poate fi dedusă asigurarea de sănătate din impozită

Da. Primele pentru asigurările voluntare de sănătate sunt deductibile fiscal, atât pentru persoane fizice (din impozitul pe venit), cât și pentru angajatori (cheltuială deductibilă). Consultați Codul Fiscal sau un consultant pentru limitele exacte în vigoare.

9. Concluzie: Investiția în Sănătatea Ta

O asigurare privată de sănătate nu înlocuiește sistemul public, dar îl completează esențial, oferind acces rapid și de calitate la servicii medicale private. Într-un sistem public suprasolicitat, diferența dintre a fi consultat mâine sau peste 3 luni poate fi crucială. Calculați online costul unui abonament și comparați ce includ pachetele disponibile pe piața din România.

Resurse Oficiale:

- [1] Supraveghere: ASF - Autoritatea de Supraveghere Financiară.

- [2] Sistemul Public: CNAS - Casa Națională de Asigurări de Sănătate.