Decizia dintre a plăti din buzunar, a folosi un abonament corporate sau a încheia o poliță de asigurari sanatate este una pur financiară. Analizăm scenariile în care aceste asigurari sanatate îți salvează economiile de o viață, cum funcționează decontarea directă și cum optimizezi costurile prin deductibilitate fiscală de 400 Euro.

TuOnline.ro

Asigurări & Servicii

RCA Online

Locuințe ∙ PAD

Medicale ∙ Travel

Asigurari Sanatate Privată: Analiză Financiară Completă, Costuri și Deductibilitate (2025)

>

>

I. Contextul actual: De ce avem nevoie de Asigurari Sanatate în România?

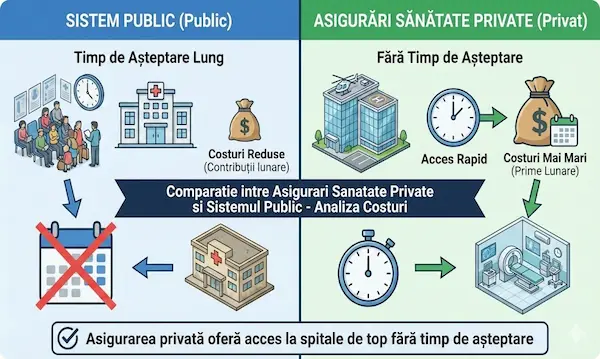

În peisajul medical actual din România, discuția despre asigurari sanatate private a trecut de la statutul de "lux" la cel de necesitate absolută. Sistemul public de sănătate, deși oferă acoperire universală teoretică, se confruntă adesea cu limitări severe: timp de așteptare îndelungat pentru investigații critice (RMN, CT), lipsa anumitor medicamente sau materiale sanitare și condiții hoteliere care lasă uneori de dorit.

Pe de altă parte, sectorul privat s-a dezvoltat exponențial, oferind tehnologie de ultimă oră și condiții excelente. Însă accesul la aceste servicii "la cerere" (plata din buzunar sau Out-of-Pocket) este prohibitiv pentru majoritatea populației. Aici intervin aceste asigurari sanatate, funcționând ca un instrument financiar de transfer al riscului. Practic, printr-o primă lunară predictibilă, transferi riscul unei cheltuieli catastrofale (zeci de mii de euro pentru o operație) către asigurător.

II. Analiză Financiară: Asigurari Sanatate vs. Abonament Medical

Cea mai frecventă confuzie pe piața din România este între abonamentele medicale (oferite adesea ca beneficiu extrasalarial) și polițele de asigurari sanatate. Deși ambele oferă acces la servicii private, scopul și utilitatea lor financiară sunt diametral opuse.

Limitările Abonamentului

Abonamentul este un produs de prevenție. El este excelent pentru consultații de rutină, analize anuale de sânge și controale la medicul de familie sau specialist. Însă, abonamentul are o limită majoră: nu acoperă costurile mari. Dacă pacientul necesită o intervenție chirurgicală, spitalizare peste noapte sau tratamente complexe, abonamentul oferă, în cel mai bun caz, un discount mic (10-15%), lăsând pacientul să acopere restul facturii de mii de euro.

Puterea Poliței de Asigurare

Spre deosebire de abonament, o poliță de asigurare sanatate este un produs de protecție. Ea este concepută pentru scenariile "worst-case". Tabelul următor ilustrează diferențele financiare critice:

| Serviciu Medical | Acoperire Abonament | Acoperire Asigurari Sanatate |

|---|---|---|

| Consultație Generalist | Gratuit (în rețea) | Gratuit (sau cu mică coplată) |

| Intervenție Chirurgicală | Plată Integrală (sau mic discount) | Acoperire Integrală (100%) |

| Spitalizare (Cazare/Masă) | Nu este acoperită | Acoperire Integrală |

| Investigații High-Tech (RMN/CT) | Limitat (ex: 1/an sau discount) | Acoperit conform recomandării medicale |

| Acces Internațional | Nu | Da (în funcție de pachet) |

III. Structura Poliței: Ce acoperă exact o Asigurare de Sănătate?

O poliță de asigurari sanatate este construită modular. Înțelegerea acestor module te ajută să plătești doar pentru ce ai nevoie.

1. Modulul de Spitalizare (Inpatient) - Fundația

Acesta este elementul obligatoriu și cel mai valoros. Acoperă tot ce se întâmplă din momentul internării în spital până la externare. Include:

- Onorariile medicilor (chirurgi, anesteziști).

- Costurile sălii de operație și ale secției de terapie intensivă (ATI).

- Medicamentele și consumabilele administrate pe perioada internării.

- Cazarea și masa în rezervă privată (condiții hoteliere superioare).

2. Modulul de Ambulatoriu (Outpatient)

Acest modul acoperă serviciile care nu necesită internare. Este util pentru diagnosticare rapidă. Include consultații la medici specialiști, analize de laborator, radiografii și ecografii. De multe ori, acest modul poate fi exclus dacă aveți deja un abonament de la angajator, reducând astfel costul poliței de asigurari sanatate.

3. Module Opționale Premium

Pentru o protecție completă, se pot adăuga clauze specifice:

- Maternitate: Acoperă costurile nașterii la privat (cezariană sau naturală) și îngrijirea neonatologie. Atenție: are o perioadă de așteptare de 10-12 luni.

- Stomatologie: Acoperă urgențele dentare și tratamentele anuale, de obicei cu o limită anuală (ex: 500 Euro).

- Prevenție: Include un check-up anual complet pentru monitorizarea stării de sănătate.

IV. Costuri Reale de Spitalizare și Impactul asupra Bugetului

Fără o asigurare sanatate, impactul unui eveniment medical asupra economiilor familiei poate fi devastator. Prețurile în sistemul privat din România reflectă calitatea serviciilor, dar sunt greu de suportat din salariul mediu.

Lista de Prețuri Estimative (Fără Asigurare):

Iată cât ar trebui să plătiți din buzunar dacă nu aveți asigurari sanatate:

- Naștere (Pachet VIP): 10.000 - 20.000 RON

- Operație Colecist (Laparoscopic): 5.000 - 8.000 RON

- Protezare Șold/Genunchi: 25.000 - 40.000 RON

- Tratament Oncologic (per ședință): 1.000 - 5.000 RON

- Zi de spitalizare (ATI): 2.000 - 3.500 RON

O poliță de asigurare, care poate costa între 50 și 100 Euro pe lună, acoperă integral aceste sume, oferind un ROI (Return on Investment) imens în momentul producerii riscului.

V. Mecanisme Fiscale: Deductibilitatea de 400 Euro pentru Asigurari Sanatate

Un avantaj major, adesea ignorat, este tratamentul fiscal favorabil al acestor asigurari sanatate. Codul Fiscal din România permite deducerea primelor de asigurare voluntară de sănătate.

Pentru Angajați

Dacă îți plătești singur asigurarea, poți solicita angajatorului să deducă suma din salariul brut, înainte de impozitare, în limita a 400 Euro pe an. Aceasta reduce baza impozabilă și, implicit, impozitul pe venit plătit statului.

Pentru Angajatori

Companiile care oferă asigurari sanatate ca beneficiu extrasalarial pot deduce aceste cheltuieli din impozitul pe profit (în aceeași limită de 400 Euro/an/angajat). Mai mult, aceste sume nu sunt supuse contribuțiilor sociale obligatorii (CAS, CASS), fiind mult mai eficiente fiscal decât o mărire de salariu echivalentă.

VI. Ghid de Achiziție: Cum alegi cele mai bune Asigurari Sanatate?

Procesul de alegere a unei polițe trebuie să fie riguros. Nu alegeți doar prețul cel mai mic.

- Verifică Rețeaua de Spitale: Asigură-te că asigurătorul are contracte cu spitalele de top din orașul tău pentru decontare directă.

- Analizează Plafoanele: O limită de 10.000 Euro/an poate fi insuficientă pentru o boală gravă. Caută polițe cu limite de peste 500.000 RON sau 1 Milion Euro.

- Citește condițiile de Decontare Directă: Întreabă dacă este nevoie de pre-aprobare pentru internări și cât durează acest proces.

- Franșiza: Unele polițe au o franșiză (ex: 100 Euro per eveniment) pe care o plătești tu. Polițele cu franșiză sunt mai ieftine lunar, dar implică un mic cost la utilizare.

VII. Excluderi, Carențe și Riscuri Neacoperite

Transparența este cheia încrederii. Orice contract de asigurari sanatate are limitări pe care trebuie să le cunoști înainte de semnare.

Afecțiuni Preexistente

Aceasta este cea mai comună cauză a refuzului de plată. Orice boală diagnosticată sau simptom tratat înainte de intrarea în vigoare a poliței este, de regulă, exclusă. Unii asigurători pot accepta preluarea acestor riscuri după o perioadă de așteptare lungă (moratoriu) sau contra unei prime majorate, dar standardul pieței este excluderea lor.

Perioada de Așteptare (Carența)

Asigurarea nu funcționează retroactiv. Pentru a preveni abuzurile (oameni care se asigură doar când știu că sunt bolnavi), există perioade de așteptare:

- 30 de zile pentru boli generale.

- 9-12 luni pentru naștere.

- 6-12 luni pentru afecțiuni cronice specifice sau tratamente stomatologice majore.

Important: Accidentele sunt acoperite imediat, din prima zi de valabilitate a poliței.

VIII. Întrebări Frecvente (FAQ) despre Asigurarea de Sănătate

Asigurarea acoperă tratamentul cancerului?

Da, majoritatea polițelor de asigurari sanatate private acoperă tratamentul oncologic (chimioterapie, radioterapie, chirurgie), investigațiile de monitorizare (PET-CT) și chiar reconstrucția post-operatorie. Verificați limitele sumelor asigurate, deoarece tratamentele oncologice sunt foarte costisitoare.

Pot asigura și copiii?

Absolut. Copiii sunt o categorie care beneficiază enorm de pe urma asigurării, având frecvent nevoie de consultații și, uneori, de spitalizare pentru afecțiuni acute. Mulți asigurători oferă reduceri pentru includerea membrilor familiei pe aceeași poliță.

Ce se întâmplă dacă merg la un spital din afara rețelei?

Dacă alegeți un spital care nu are contract cu asigurătorul (inclusiv spitale din străinătate), veți plăti costurile integral la externare, apoi veți depune documentele (facturi, scrisori medicale) la asigurător pentru rambursare. Rambursarea se face de obicei în procent de 80-100% din costurile eligibile, în termen de 15-30 de zile.

Politica de Confidențialitate